对于半导体行业来说,研发一直是保证企业长久竞争力与盈利能力的重要驱动力。因此,我们复盘分析了国内外共110家主要半导体上市公司最近一个财年的研发投入情况,发现:

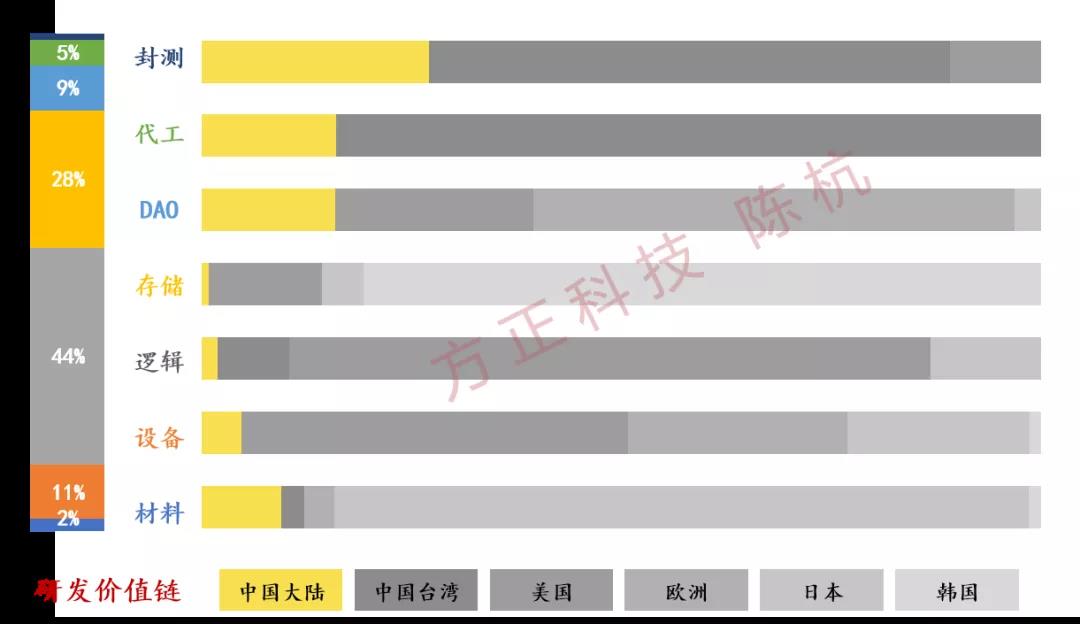

逻辑 > 存储> 设备 > DAO > 代工/材料/封测

设计 > 设备> IDM > 代工 > 封测/材料

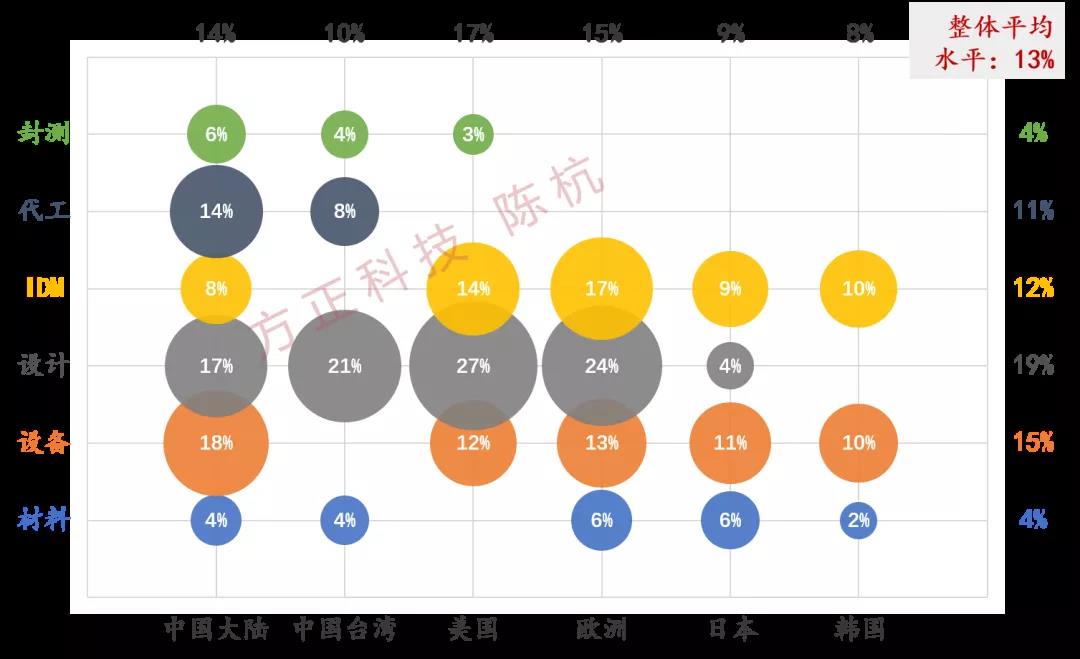

美国 > 欧洲> 中国大陆 ≈ 全球平均> 日本 > 韩国

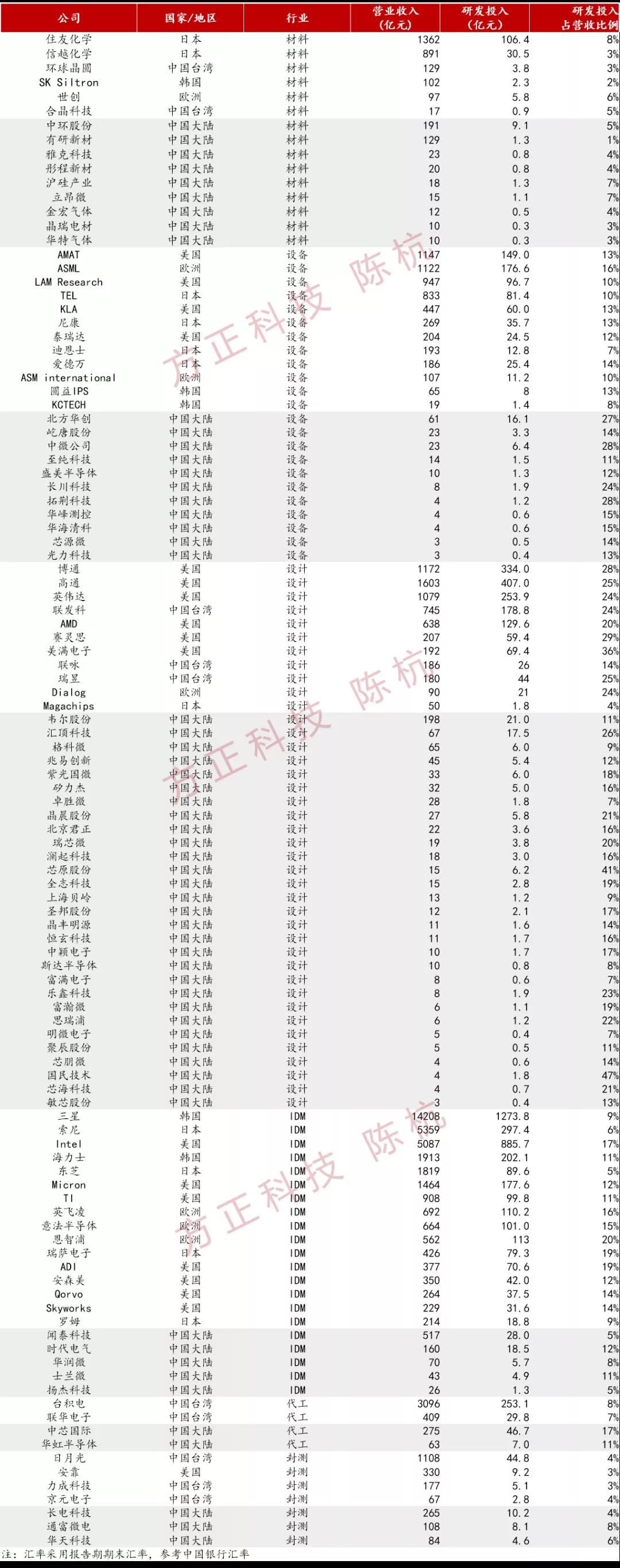

110家半导体上市公司覆盖材料、设备、逻辑、存储、模拟、功率、代工、封测各版块,且均选取各版块全球龙头企业(未上市无公开数据除外、材料版块主要选取硅片类企业),以及国内主要相关企业;其中涉及材料类15家、设备类23家、设计类40家、IDM类21家、代工类4家及封测类7家。

从整条产业链研发投入来看,110家半导体公司合计研发投入资金达到近6623亿人民币,其中材料、设备、逻辑、存储、DAO、代工、封测各版块研发投入占比分别为2%、11%、44%、28%、9%、5%及1%。

逻辑、存储、DAO合计研发价值量占比近80%,是半导体产业链中研发支出的核心版块。这三类产品直接面向应用层,下游新能源、5G、AR/VR 等新兴行业的创新发展、传统应用领域性能指标的加速升级都要求行业进行持续、高强度的研发投入,以形成技术与市场之间的动态反馈与互促。

从前后版块来看,设备研发投入最多,合计717亿元,占比11%,研发驱动特性显著;而代工、封测、材料的研发驱动特性则相对较弱。

剔除产业链各版块之间市场体量的差异,逻辑、存储、DAO、设备依旧体现出最强的研发驱动特性。

1)40家芯片设计类公司平均研发投入比例为19%,其中博通研发投入比例逼近30%;

2)设备方面,A应用材料、ASML、泛林、东京电子等的研发投入比例在10%-16%之间;

3)IDM公司多为存储、功率及模拟类公司,平均研发投入比例12%;其中模拟、功率类公司研发强度相对较高,在15%上下,三星、海力士等存储器厂在10%上下;

中国大陆半导体公司平均研发强度在14%左右,低于美国17%和欧洲15%的平均研发水平,但达到全球平均水平。

材料:国际、国内半导体材料公司研发投入比例都在5%上下,各区域研发投入强度无明显差异。

设备:超美欧日韩,追赶之势最猛。日韩设备公司研发投入比例在10%上下,美国在10%-15%之间,欧洲ASML研发投入比例近16%。对比国内,大陆半导体设备公司研发投入比例大都在15%以上,尤以北方华创、中微公司、拓荆科技3家最高,研发投入比例分别高达27%、28%、28%。平均来看,大陆半导体设备公司平均研发强度已近18%,超越美欧日韩的平均水平,大陆半导体设备公司发力之势可见一斑。

设计:美国先进制程研发强度大、中国大陆成熟制程强度较低。中国大陆30家设计公司平均研发投入比例约11%,相较美国27%的平均水平有较大差距。研发差距主要来源于产品结构、业务规模的差异。美国头部设计公司主要聚焦先进逻辑产品,且多为各自细分赛道绝对龙头,如博通、英伟达研发投入比例达28%、24%;这也拉高了美国整体的研发投入水平。国内设计公司大都处于早期阶段,业务规模相对较小、且多为成熟制程产品,研发投入比例集中在10%-20%之间。

代工:加速研发投入。台积电、联电研发投入比例在7%-8%之间,大陆中芯国际、华虹半导体2020年研发投入比例分别为17%、11%,加速发力工艺研发。

封测:国际领先水平。2020年度,长电科技、通富微电、华天科技研发投入比例分别为4%、8%、6%,均已接近或超日月光、安靠3%-4%的水平,处于国际领先水平。